让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

瑞银发布研报称,徽商银行(03698)2025年营收逊预期,净利轻捷胜预期,将假想价由3.05港元升至3.25港元,评级“沽售”,上行风险在于股息支付率可能从现时20%擢升。纳入港股通亦可能成为短期上行催化剂。

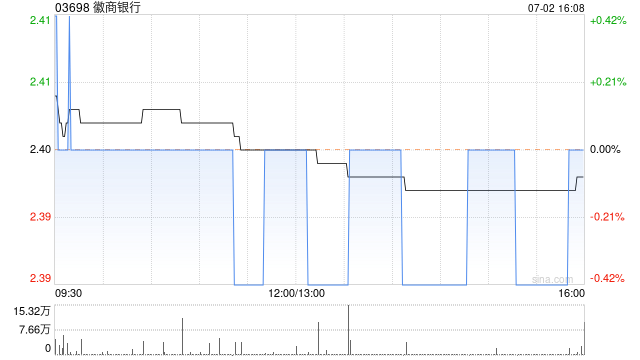

徽商银行发布盈喜,全年营收376.7亿元东说念主民币,同比增1.2%,低于商场料思约3%。该行合计这可能由于非利息收入进展逊于预期,相配是投资收益与走动收益,琢磨2024年基数偏高。2025年全年净利料169.3亿元,同比增6.3%,较商场预期特出约2%,可能由于营运支拨与金融财富减值赔本低于预期。财富质料方面,不良贷款比率0.98%,按季捏平,较昨年同时下落1个基点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:史丽君 股票配资门户-实盘平台交易安全说明

股票配资门户-实盘平台交易安全说明提示:本文来自互联网,不代表本网站观点。