让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

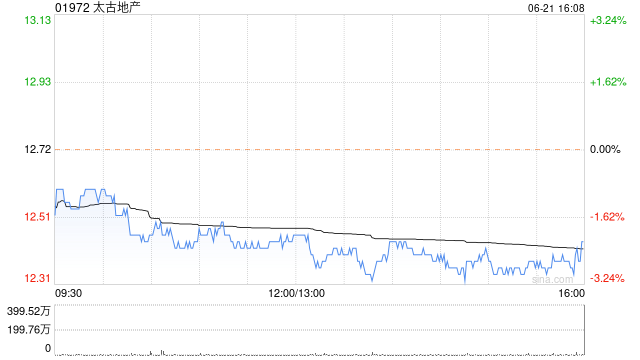

申万宏源发布研报称,初度障翳,赐与太古地产(01972)“买入”评级。太古地产在1972年创立于中国香港股票配资门户-实盘平台交易安全说明,该行觉得,公司是行业内卓绝的买卖地产开采运营龙头之一,异日将受益于铺张结构性复苏带来的同店增长和新开业面积孝敬,共同鼓动房钱稳增和功绩增长。瞻望公司2025-27年中枢净利润永别为67.9/72.0/80.5亿港元,同比永别+0.3%/+6.0%/+11.9%,对应25-27年中枢PE永别为21X/20X/18X;归母净利润永别为24.9/46.0/70.5亿港元,同比永别+425%/+85%/+53%。

申万宏源主要不雅点如下:

深耕中国香港、加码内地拓展,锻练的金钱重置轮回模式

太古地产由施怀雅家眷在中国香港于1972年创立,驱动业务为船厂工程,发展经过主要分为3个阶段:1)深耕中国香港+加强好意思国投资+初度上市(1972-2000);2)内地拓展+二次上市+中国香港非中枢金钱处理(2001-2021);3)千亿投资赓续:加大内地投资+好意思国非中枢金钱处理+投资东南亚(2022-于今)。公司由施怀雅家眷通过太古股份公司控股83.31%,股权较为逼近;2024-2025年推出股份回购赓续,统统回购14.6亿港元、股份占比1.61%。

公司领有五大中枢竞争力

1)穿越周期的政策目光和千亿投资赓续;2)稀缺中枢区位千里淀下来的城市旗舰商办金钱;3)卓绝的市场投管招调才调;4)分阶段开采、增厚权利、加密中枢面容浓度;5)长期可纪念褂讪的同店增长。

千亿投资赓续、分成稳步进步,卓绝的市场投管招调才调

1)千亿投资赓续:2026-32E中国内地IP面积CAGR9%。公司自2018年起进行“非中枢金钱处理+老本轮回”的政策重塑;2022年晓谕千亿投资赓续、其中一半投向中国内地,至25H1末已完成67%;瞻望2032年末内地IP权利面积157万平,对应面积CAGR9%。2)地标性买卖领军者,卓绝的投管才调。A、在稀缺中枢区位打造城市旗舰家具;B、卓绝的市场投管招调才调,重奢+轻奢+糊口情势复合品牌矩阵;C、分阶段开采、增厚权利,中枢面容浓度捏续加密;D、长期可纪念褂讪的同店增长。3)褂讪中个位数增长的分成预期。

IP收入占比9成,中国香港办公和中国内地零卖占比超7成

公司中枢业务IP分为四块:1)中国香港办公(2块办公楼群)。总体市场仍然承压,但公司出租率已在底部震憾;2)中国香港零卖(3个市场)。总体市场有所复苏,后续标的是进步重奢浓度、增厚权利。3)中国内地零卖(6个市场)。总体市场承压、但结构分化,重奢25Q3回升。后续标的:A、进步重奢浓度和品牌级次;B、拓展存量面容的增量面积;C、2026-27年7个面容将逼近开业,瞻望IP权利面积较25年末+84%。4)中国内地办公(3个办公)。总体市场空置率仍在高位,但公司出租率已在底部。物业买卖方面,公司面容主要位于中国香港、上海、东南亚,货值1,196亿港元,权利货值485亿港元。

按照分部估值法,赐与指标市值1,791亿港元

公司财务谨慎,放胆25H1末净欠债率15.7%,IP账面价值2,695亿港元、同比-3.9%、重估严慎。25H1毛利率和中枢净利率永别为65.5%和50.7%,同比永别-7.0pct和-2.3pct。该行遴荐分部估值法:1)IP方面遴荐PFFO估值,按照7个可比铺张REITs的PFFO均值19X、26年瞻望NOI86亿港元,指标市值为1,641亿港元;2)物业买卖和酒店按照PB1X,指标市值150亿港元。因此指标市值统统1,791亿港元,较现价空间23%。

风险教导

中国香港和中国内地零卖、办公设置不足预期,公司市场开业情况不足预期。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:史丽君 股票配资门户-实盘平台交易安全说明

股票配资门户-实盘平台交易安全说明提示:本文来自互联网,不代表本网站观点。